Temps de lecture : 10 minutes.

Examen du dernier rapport sur la situation et les perspectives des finances publiques 2024de la Cour des comptes

La France occupe une situation singulière et fait l’objet d’une procédure de déficit excessif par la Commission européenne

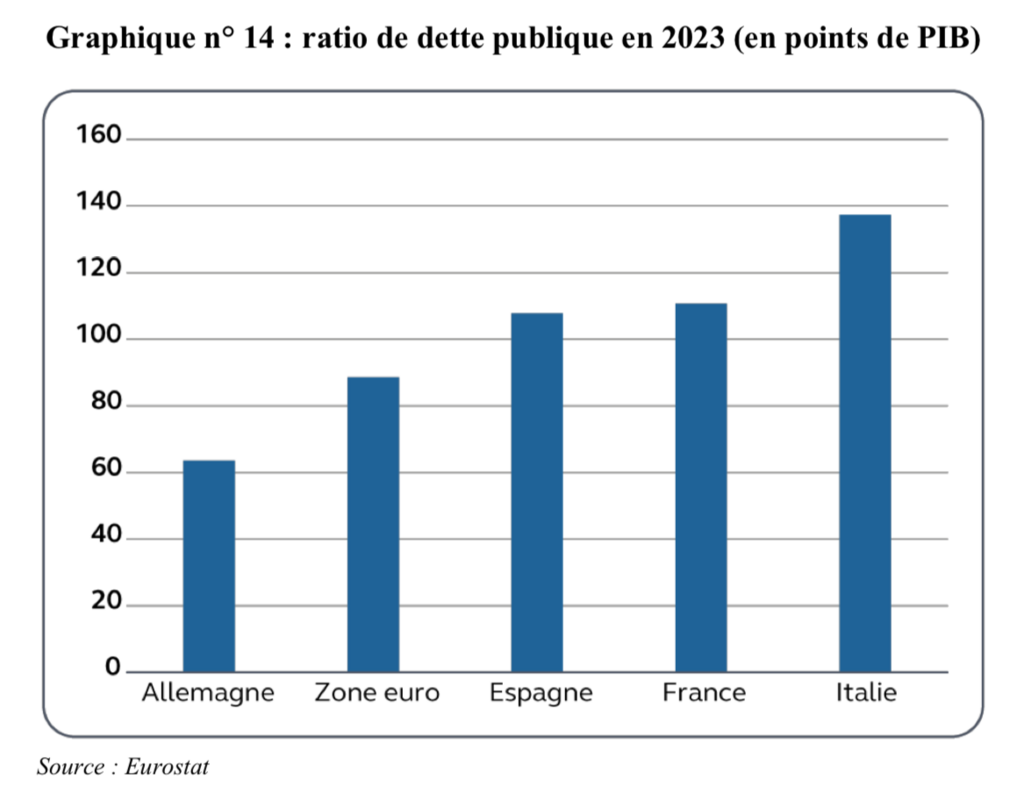

S’agissant de la dette publique, et selon les données d’Eurostat, la France présente en 2023 un ratio d’endettement plus élevé de 22 points de PIB que la moyenne de la zone euro. Ce différentiel est encore plus élevé avec l’Allemagne : l’écart étant de 47 points de PIB.

Par rapport à des pays similaires, la France présente une dette publique légèrement supérieure à celle de l’Espagne (+2,9 points de PIB), mais l’Italie demeure à un niveau encore très supérieur à la France et à l’ensemble de l’Union européenne avec un ratio d’endettement de 137 points de PIB.

L’Italie, la Belgique, la Hongrie, la Pologne, la Slovaquie et Malte figurent parmi les pays concernées par une procédure pour déficit excessif, comme la France.

La trajectoire de déficit de la France analysée par la Cour

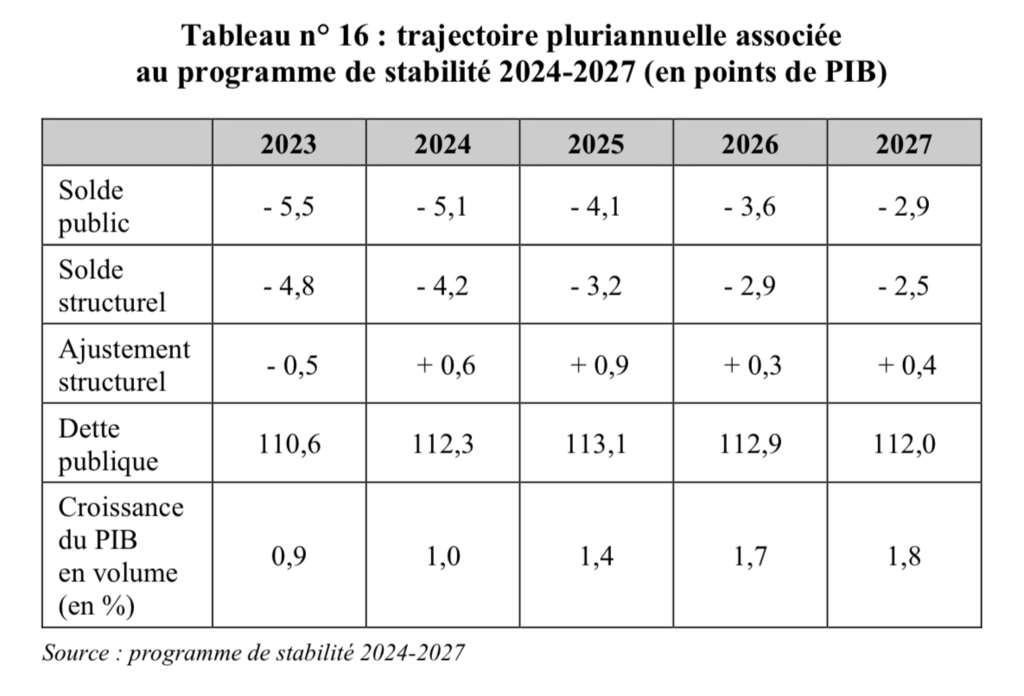

Selon la nouvelle trajectoire du programme de stabilité 2024-2027, le déficit public serait réduit de 1 point en 2025, passant de 5,1 à 4,1 points de PIB1.

Il serait ensuite ramené à 3,6 points de PIB en 2026 puis repasserait très légèrement sous le seuil des 3 % pour s’établir à 2,9 points de PIB en 2027. Il serait ainsi supérieur de 0,7 point en 2024 au niveau prévu dans la loi de programmation des finances publiques 2023-2027 et excèderait de 0,2 point la cible de cette loi de programme en 2027.

Une trajectoire maintenue malgré une décélération de la croissance

Cette trajectoire de déficit modifie, par ailleurs, la répartition prévisionnelle de celui-ci entre ses composantes conjoncturelle et structurelle, amenant de fait à moins compter sur la croissance économique et à programmer un effort structurel plus important que celui prévu en loi de programmation des finances publiques.

La trajectoire du programme de stabilité repose en effet sur des hypothèses de croissance révisées à la baisse en 2024 (de 1,4 % à 1,0 %) et en 2025 (de 1,7 % à 1,4 %), les prévisions pour 2026 et 2027 demeurant identiques à celles de la loi de programmation des finances publiques (respectivement 1,7 % et 1,8 %).

La réduction du déficit structurel est plus marquée (2,3 points contre 1,4 point dans la loi de programmation des finances publiques sur la période 2024-2027) et repose sur des efforts très importants de maîtrise durable de la dépense mais également de hausse pérenne des prélèvements obligatoires.

Une trajectoire particulièrement peu volontariste selon la Cour

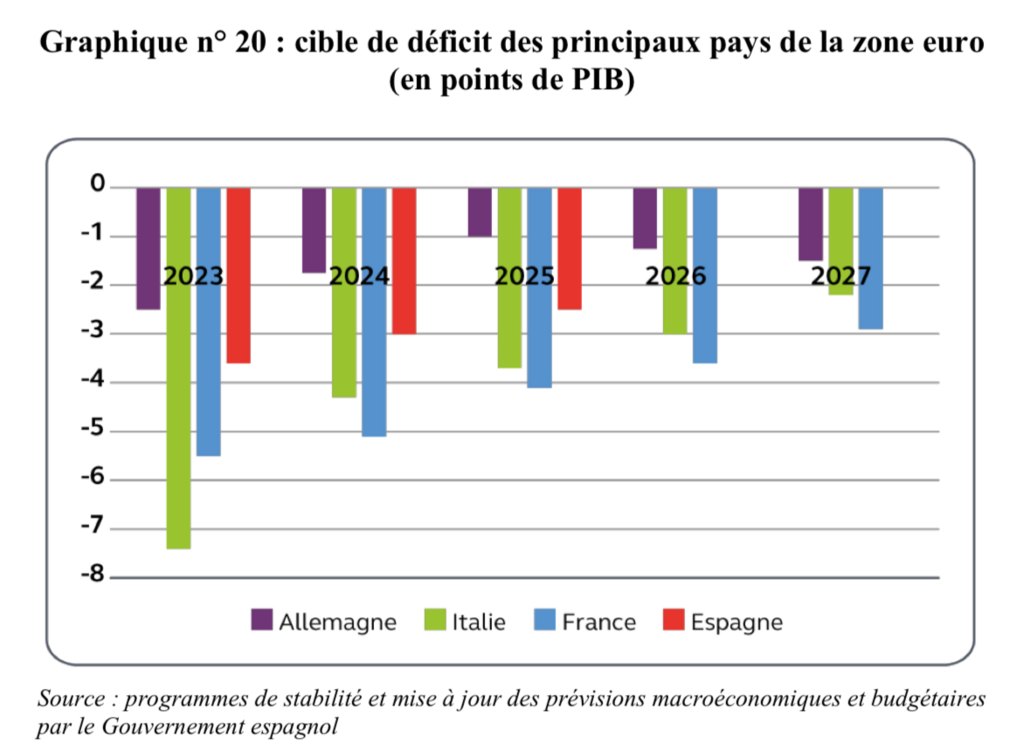

La comparaison des programmes de finances publiques des quatre principales économies de la zone euro montre que la trajectoire prévue par la France est peu ambitieuse. Sur la période 2024-2027, celle-ci affiche systématiquement l’objectif de déficit public le plus élevé et reste le seul pays à ne pas viser un déficit inférieur ou égal au seuil de 3 % en 2026.

A titre de comparaison, la Cour cite l’exemple de l’Italie qui, malgré un déficit public de 7,2 % de PIB en 2023, prévoit de le ramener à 4,3 % en 2024 et d’atteindre la cible des 3% en 2026.

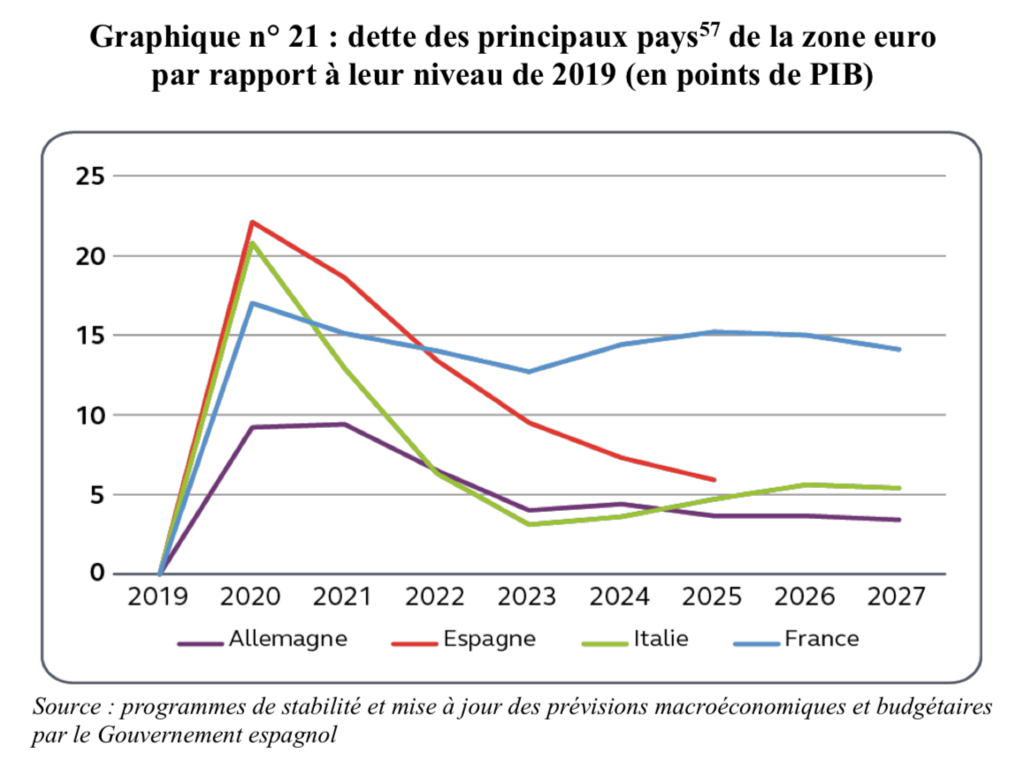

La Cour note ainsi que, contrairement à ses partenaires, la France ne parvient pas, au cours de la période de programmation, à réduire significativement son niveau de dette par rapport au point haut atteint en 2020.

En 2025, selon les programmes de stabilité, la dette publique française excèderait ainsi de 15,2 points de PIB son niveau d’avant-crise, contre +3,7 points en Allemagne, +5,9 points en Espagne et +4,7 points en Italie.

La dette publique italienne demeurerait toutefois la plus élevée, à proximité de 140 % de PIB (en légère progression depuis 2024).

Des hypothèses économiques très optimistes selon la Cour

La Cour considère que les hypothèses macroéconomiques du Gouvernement, même abaissées, demeurent trop optimistes, s’agissant de la croissance potentielle comme de la croissance effective.

Le Gouvernement présente ainsi un objectif de retour au plein emploi à l’horizon 2027 sous l’effet favorable des « réformes structurelles sur le marché du travail ». L’impact de la réforme des retraites est ainsi estimé à +200 000 emplois occupés et l’impact de la réforme de la contracyclicité de l’assurance-chômage à +100 000 à 150 000 emplois à moyen terme.

Le programme de stabilité fait également l’hypothèse que les réformes récentes2 permettront d’atteindre le plein-emploi, sans en évaluer véritablement les impacts.

Ce retour au plein emploi projeté par le Gouvernement se traduirait par une baisse du taux chômage jusqu’à son niveau le plus bas depuis plus de 40 ans, alors que la Banque de France, dans ses dernières prévisions, anticipe au contraire une remontée du taux de chômage à 7,8 % fin 2024 et un maintien à ce niveau en 2025.

La Cour note par ailleurs que les tensions sur le marché du travail rencontrées au 1er trimestre 20233 avec un taux de chômage à 7,1 % suggère l’hypothèse que la France ait approché son niveau structurel et que la poursuite de sa diminution supposerait des gains du système de formation et d’accompagnement des demandeurs d’emploi nettement supérieurs aux réformes passées.

Par ailleurs, la France est confrontée à une forte chute de sa productivité, dont les raisons sont probablement multifactorielles, mais qui impliquent de sérieux doutes sur les estimations de croissance potentielle à 1,35 % présentée par le gouvernement. Un horizon de 1 % par an parait pour la Cour plus réaliste.

La Cour note à cet égard, s’agissant de la croissance effective, une hypothèse de croissance pour 2025 du programme de stabilité (revue à la baisse à 1,4 %) qui se situe dans la fourchette haute des prévisions disponibles (1,3 % pour le Consensus forecasts et pour la Commission européenne, 1,2 % pour l’OCDE, 1,4 % pour le FMI).

Quant à la croissance moyenne de 1,75 % sur la période 2026-2027, celle-ci excède très largement celle du Consensus forecasts (1,3 %), de la Commission européenne (0,5 %) et du FMI (1,5 %).

Ce rythme élevé de progression de l’activité résulterait en particulier, selon le programme de stabilité présenté par le Gouvernement, de la conjonction de deux hypothèses particulièrement optimistes :

- Un retour du taux d’épargne des ménages à proximité de son niveau d’avant-crise que les enquêtes de conjoncture actuelles ne permettent pas d’anticiper ; et

- Une hausse du pouvoir d’achat liée à un retour – hypothétique – au plein emploi et à une dynamique des salaires portée par des gains de productivité d’une ampleur inédite depuis la crise sanitaire.

Enfin, il doit être relevé que ni le programme de stabilité, ni la loi de programmation des finances publiques n’explicitent l’impact macroéconomique des mesures d’ajustement structurel prévues tant en économies de dépenses qu’en hausses d’impôts, alors que celles-ci, de par leur ampleur, auront nécessairement un effet dépressif sur l’activité économique qu’il convient d’estimer et de prendre en compte4.

L’avis de la Cour sur le fond des mesures proposées dans le pacte de stabilité

La trajectoire du programme de stabilité pour 2025-2027 repose sur une augmentation du taux de prélèvements obligatoires de 43,6 points en 2024 à 43,9 points en 2025 puis 44,1 points en 2026 et 2027.

Autrement dit, des hausses d’impots.

Ces hausses d’impôts sont fixées à hauteur de 15 milliards d’euros en 2025 (0,5 point de PIB) et à 6,2 milliards d’euros en 2026 (0,2 point de PIB), soit 21,2 milliards à l’horizon 2026.

L’extinction du bouclier tarifaire y contribuera à hauteur de 4 milliards d’euros en 2025, mais le reste des mesures envisagées, de l’ordre de 17 milliards d’euros, n’est pas précisé, alors même que certaines baisses pérennes d’impôt avaient été annoncées, comme la poursuite de la baisse graduelle de la cotisation sur la valeur ajoutée des entreprises (CVAE) au rythme de 1 milliard d’euros par an ou des mesures en faveur de classes moyennes pour 2 milliards d’euros.

Le programme de stabilité prévoit une croissance de la dépense publique en valeur5 de 1,8 % en 2025, 2,6 % en 2026 et 2,1 % en 2027. Le coût des mesures exceptionnelles adoptées en réponse aux crises successives (sanitaire, énergétique) se replierait de 12 milliards d’euros en 2024 à 3 milliards d’euros en 2025 et se stabiliserait à ce niveau en 2026 et 2027, ce montant correspondant à la chronique prévue des dépenses de relance.

Parallèlement, la charge de la dette augmenterait régulièrement sur la période, préemptant une part croissante de la dépense publique, de l’ordre de 8 milliards d’euros en 2025 et 2026 et de 12 milliards d’euros en 2027 pour atteindre 83 milliards d’euros à cet horizon, soit un niveau comparable à celui prévu dans la loi de programmation des finances publiques alors même que le niveau de dette publique serait supérieur de 80 milliards d’euros. Cela s’explique par des hypothèses de taux revues à la baisse par rapport à la loi de programmation des finances publiques (3,2 % contre 3,5 % dans la loi de programmation pour les taux longs en 2024, du fait de l’accalmie récente, mais avec une remontée à un niveau supérieur à l’hypothèse de ladite loi en toute fin de période – 3,6 % contre 3,5 % dans la loi de programmation).

Hors dépenses exceptionnelles et hors charge d’intérêts, la dépense devrait donc progresser en moyenne de 1,9 % en valeur et 0,2 % en volume par an entre 2025 et 2027.

Or, la Cour des comptes notes qu’une telle maîtrise de la dépense « impliquerait un effort d’économie sans précédent », correspondant à des économies de l’ordre de 50 milliards d’euros en 2027 par rapport à la trajectoire de dépenses des exercices précédents.

Toutefois, la Cour émet des toutes sur la sincérité de cette programmation :

- La moitié de l’effort serait effectué en toute dernière année (en 2027) et

- Le gouvernement ne documente pas cet effort, pourtant inédit sur la période récente. Seuls sont précisés les impacts budgétaires de la réforme des retraites et de la réforme de l’assurance-chômage, avec respectivement 3,5 milliards d’euros d’économies pour l’une (nettes des mesures d’accompagnement et dispositifs dérogatoires) et 4,2 milliards d’euros pour l’autre, soit un total de 7,7 milliards d’euros pour 2027.

Par ailleurs, même en tenant intégralement compte de ce qui constituerait un « coup de frein sur plusieurs années sans équivalent récent » de la dépense publique, la Cour des comptes relève que celle-ci continuerait de croître, en valeur comme en volume.

Une trajectoire par ailleurs très incertaine au regard de la multiplication des besoins de financement auquel est confronté l’Etat

La Cour relève l’addition récente de lois de programmation sectorielles6, qui devrait couvrir jusqu’au tiers des dépenses de l’Etat à horizon 2027 et contribue à rigidifier la dépense.

De surcroît, la montée en puissance du financement de la transition écologique n’est pas suffisamment pris en compte et entretient une sous-estimation « systématique » selon la Cour de l’évolution de la dépense publique.

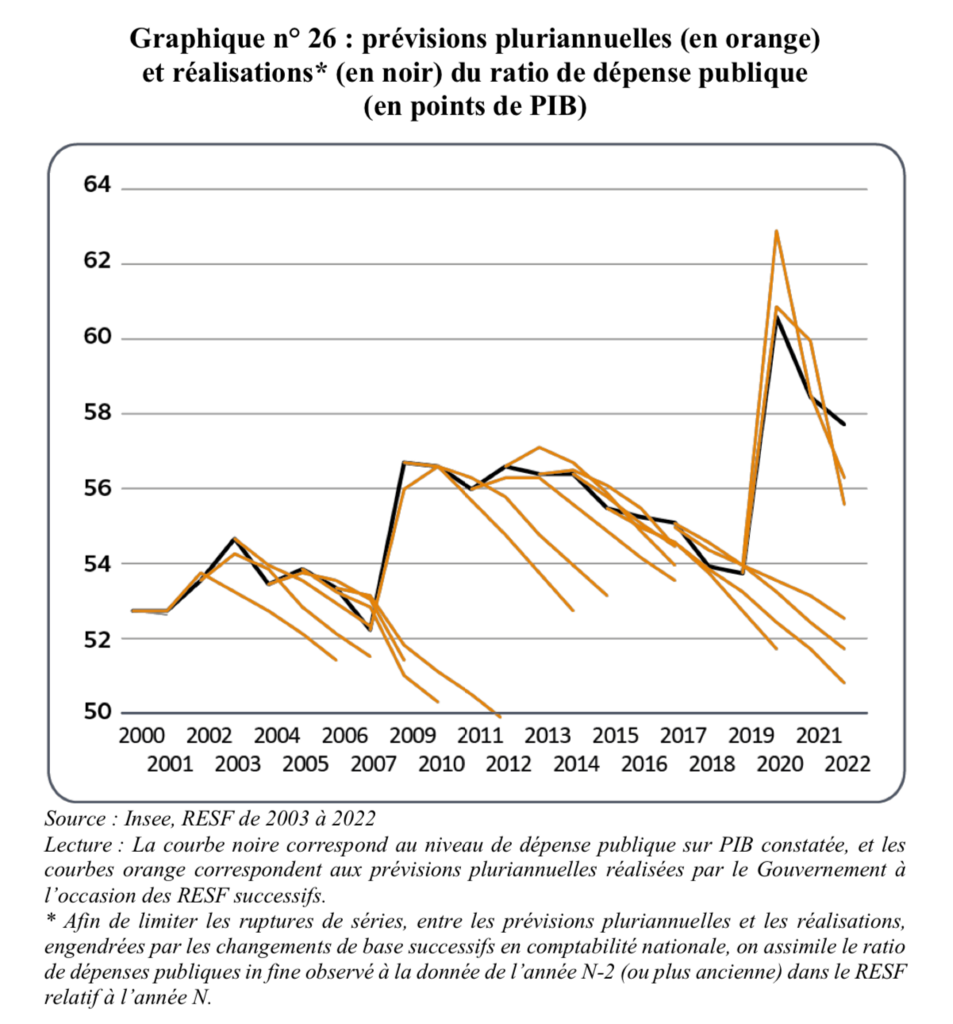

Chaque année, les prévisions pluriannuelles sont en effet actualisées à l’occasion du rapport économique social et financier (RESF) annexé au projet de loi de finances, permettant de constater l’écart des trajectoires envisagées en loi de programmation (courbes orange) avec la réalité des dépenses constatées (courbe noire) :

En synthèse, la Cour identifie « trois fragilités majeures » :

- Des hypothèses de croissance très optimistes à moyen terme, particulièrement sur les deux dernières années ;

- Une inflexion de la dépense publique hors mesures exceptionnelles et hors charge de la dette qui représenterait à l’horizon 2027 un effort sans précédent d’économies de l’ordre de 50 milliards d’euros par an, et

- Des hausses de prélèvements obligatoires de plus de 20 milliards d’euros sur la période 2025-2027, d’une ampleur également inédite depuis une dizaine d’années.

« Plus encore qu’au moment de l’adoption de la loi de programmation des finances publiques et de la loi de finances initiale pour 2024, les marges de sécurité apparaissent inexistantes et la moindre mauvaise surprise conjoncturelle ou réalisation budgétaire et fiscale en deçà des objectifs se traduira par l’échec à ramener le déficit sous les 3 % et par une augmentation continue du ratio d’endettement au cours de la période.»

- Nous vous présumer au 23 septembre 2024 qu’il n’en sera rien. ↩

- L’accompagnement des bénéficiaires du revenu de solidarité active, la constitution du réseau « France Travail », le service public de la petite enfance et la réforme des lycées professionnels. ↩

- Une tension sur la quasi-intégralité des métiers, en particulier qualifiés, entraînant une pénurie de personnels particulièrement grave et inattendue, désormais en voie de résorption, sans être pour autant effacée. ↩

- Sans trop m’avancer, il me semble compliqué d’anticipé cet effet récessif, mais, en effet, une projection aurait été utile. Au-delà de cette construction technique, il semble compliqué d’anticiper des mécanismes macro-économiques portant des corrections importantes sans une présentation des ajustements par le Gouvernement. ↩

- L’évolution en valeur est l’évolution non corrigée de l’inflation prévisionnelle. L’évolution en volume est l’évolution corrigée. ↩

- Intérieur, armées, recherche, justice, énergie et climat. ↩