Temps de lecture : 10 minutes.

Petite lecture du rapport de la Cour des comptes d’octobre 2022 sur le financement de la sécurité sociale, à travers le : « Chapitre II : dès règles à clarifier et à stabiliser. »

Un billet assez technique, mais qui permet de brosser à grands traits les principaux financements de la sécurité sociale, leur diversité, les évolutions à l’œuvre et les questions pourtant fondamentales que ces techniques de financement impliquent vis-à-vis des prestations servies.

La sécurité sociale est historiquement financée par des cotisations

À leur création, en 1945, les régimes de sécurité sociale, organisés par statut professionnel ou par profession, versaient, aux actifs, aux anciens actifs retraités ou invalides et à leurs ayants droit, des prestations en contrepartie de cotisations prélevées sur les revenus du travail.

L’histoire de la sécurité sociale est en effet indissociable de l’histoire du droit du travail, donc des cotisations versées par les employeurs et les salariés.

Toutefois, cinq évolutions majeures ont bouleversé cette architecture financière

Ces cinq évolutions majeures sont intervenues au cours du temps, mais se sont accélérées depuis le début des années 2000 :

- Une partie des prestations (remboursements de frais de santé et prestations familiales en premier lieu) a été généralisée à l’ensemble de la population, acquérant ainsi un caractère universel sans lien avec l’activité professionnelle et ses revenus ;

- Des droits de retraite, dits non contributifs, ont été accordés sans la contrepartie de cotisations ;

- L’impôt, sous des formes diverses (contribution sociale généralisée – CSG, autres impôts et taxes affectés), a pris une place croissante dans les recettes de la sécurité sociale afin d’alléger le coût du travail peu qualifié, d’améliorer la compétitivité des entreprises et de donner du pouvoir d’achat à certains salariés ;

- De nombreux régimes spéciaux ont été absorbés par le régime général des salariés (se faisant, le régime général s’est aussi considérablement complexifié) ;

- Les missions de la sécurité sociale ont été étendues au risque de dépendance.

Pour la Cour des comptes, ces transformations de grande ampleur se sont accompagnées d’une complexification et d’une instabilité croissantes des circuits de financement. Les comptes de la sécurité sociale (567 milliards d’euros de charges nettes en 2021, soit 24,6% du produit intérieur brut français) ont perdu, de ce fait, en clarté et en cohérence (I).

En conséquence, la Cour appelle à une prise en compte plus affirmée des notions de contributivité, d’assurance et d’universalité permettrait d’améliorer la lisibilité et le

pilotage financier de la sécurité sociale (II).

S’agissant de la perte de cohérence de l’architecture financière (I) :

En résumé, la Cour note les éléments suivants :

- Une chute de la part des cotisations (266,1 Md€ en 2021) dans les recettes (produits nets) des régimes de base de la sécurité sociale et du fonds de solidarité vieillesse (FSV) : de 90% des produits à la fin 1980 à 50% en 2021 ;

- En contrepartie d’une augmentation forte des impôts (207,6 Md€ en 2021) avec en premier lieu la CSG (19,7% des recettes en 2021), la TVA (8,2%) et d’autres impôts et taxes affectées (10,3%) ;

- Enfin, il convient aussi d’intégrer la contribution d’équilibre de l’État au régime des pensions des fonctionnaires (contribution au titre du Compte d’affectation spéciale pour les Pensions), assimilée1 à des cotisations employeur (7,8 %).

Cette volonté de réduire la part des cotisations vise à répondre à trois enjeux des pouvoirs publics :

- Alléger le coût du travail faiblement qualifié, pour favoriser l’emploi ;

- Améliorer la compétitivité des entreprises ;

- Augmenter le salaire net des actifs pour améliorer le pouvoir d’achat.

Des taux réduits de cotisations s’appliquent jusqu’à 2,5 Smic pour les cotisations maladie et jusqu’à 3,5 Smic pour les cotisations famille (celles-ci étant exclusivement patronales).

À ces allègements généraux, estimés par le rapport de la commission des comptes de la sécurité sociale (CCSS) de juillet 2022 à 55 Md€ en 2021 pour les régimes de base de sécurité sociale, s’ajoutent des allègements ciblés de cotisations en faveur de certains publics (apprentis, jeunes en difficulté d’insertion…), territoires (outre-mer, zones franches urbaines et de

revitalisation territoriale, Corse) ou secteurs d’activité (aides à domicile), pour 6,6 Md€ en 2021 au titre de ces mêmes régimes (hors mesures d’urgence liées à la crise sanitaire).

Les allègements représentent au total de l’ordre de 20 % de l’assiette des cotisations.

Lorsque l’on analyse la situation de nos voisins, on ne peut que constater la singularité française qui opère une forme de changement de paradigmes en rejoignant les pays du sud de l’Europe (Italie, Espagne, Portugal et Grèce) dans un mix de financement à moitié contributif et à moitié fiscal2.

Au bout du chemin se trouve les modèles britannique, irlandais et nordiques avec une part contributive proche de 38% des recettes :

Toutefois, le modèle de financement au sein des branches est également très hétérogène, avec un caractère contributif encore très marqué pour l’AT-MP et dans une moindre mesure pour la branche famille et, à l’inverse, une branche maladie et (de manière archétypale pour ce dernier exemple) une branche autonomie essentiellement financées par transferts.

Concernant la branche maladie (77,3 Md€ de cotisations en 2021)

La création de la couverture maladie universelle de base (CMU-B) en 1999, puis celle de la protection universelle maladie (Puma) en 2016 ont conduit à l’universalisation de la prise en charge des frais de santé, à des niveaux identiques pour tous les régimes, à quelques exceptions près (une dizaine de régimes professionnels, dont les principaux, les mines et la SNCF, devraient fermer). En conséquence, seules les prestations en espèces (indemnités journalières maladie et maternité, pensions d’invalidité), qui se sont élevées à 21,7 Md€ en 2021, conservent un caractère contributif.

La persistance d’un financement par cotisations allant au-delà de la contrepartie de ces prestations peut être considérée comme une incohérence. Sauf à considérer que la branche concourt à la santé des actifs, auquel cas, la part de financements peut sembler proportionnée.

Concernant la branche famille

La Cour relève un poids des cotisations très élevé (qui tient probablement à l’héritage des « sur-salaires » versés aux travailleurs avec enfants préalablement à 1945), alors que les prestations versées sont quasi-exclusivement non-contributives (à l’exception de la PreParE3.

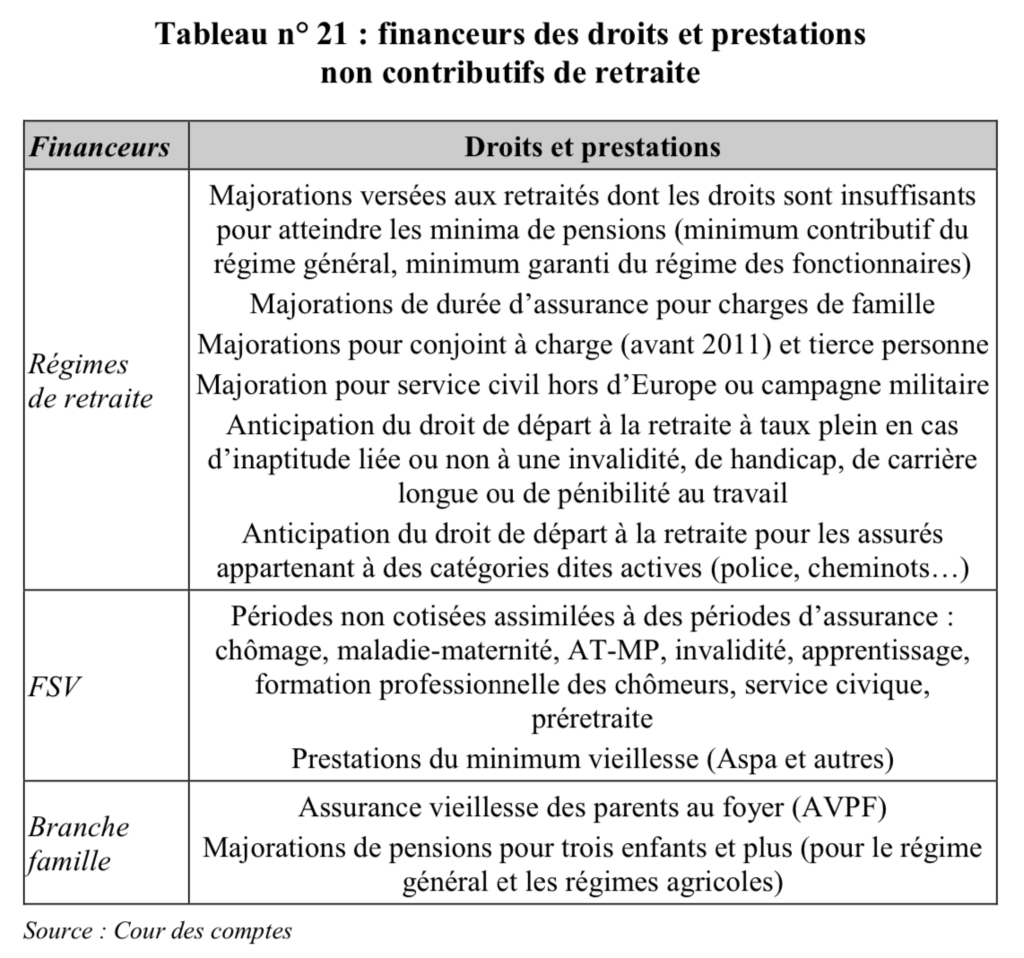

Pour la branche vieillesse

A rebours des cas précédents, les prestations sont ici essentiellement contributives. Toutefois, la part des cotisations apparaît au contraire relativement faible (54,8 % en 2021) pour l’ensemble des régimes obligatoires de base de sécurité sociale (et 64,9 % pour le régime général).

Ce faible volume de cotisation traduit notamment la compensation de la réduction générale de cotisations par l’affectation d’impôts et de taxes (8,4 % des recettes) et certaines particularités du financement de cette branche comme la contribution de l’État employeur au régime de retraite des fonctionnaires (16 %), les subventions d’équilibre de l’État aux régimes spéciaux de retraite de la SNCF, de la RATP, des mines et des marins (2,9 %) et les transferts reçus de la branche famille et du Fonds de solidarité vieillesse (FSV) en vue du financement de droits et de prestations de retraite à caractère non contributif (11,1 %).

En particulier, les droits familiaux de retraite ont deux financeurs :

- Les régimes de retraites financent les majorations de durées d’assurance pour enfant ;

- Tandis que l’assurance vieillesse des parents au foyer (AVPF) et les majorations de pensions pour trois enfants sont financées par la branche famille (sauf exceptions).

Cette diversité de situations affaiblit la justification d’un financement d’une partie des majorations par la branche famille, majorations ayant un caractère universel.

Par ailleurs, l’ensemble des financements que la branche famille prend en charge au titre des droits non contributifs de retraite représente désormais près d’un cinquième de ses dépenses. Ces financements sont par ailleurs significativement supérieurs aux prestations financées et contribuent donc à réduire le déficit de la branche du fait des populations concernées (les générations parties à la retraite ont moins contribué à l’AVPF que les générations actuelles).

Par ailleurs la composition des transferts de l’Etat aux branches est également complexe et mouvante, avec pas moins de 40 impôts et taxes recensées dans la LFSS pour 2022.

Les propositions de la Cour (II)

La Cour énumère plusieurs propositions afin d’améliorer la lisibilité et le pilotage des comptes sociaux :

- Réexaminer les affectations d’impôts à la sécurité sociale en fonction de leurs finalités : la Cour cible en particulier des taxes à faible rendement (taxe sur les véhicules de société, prélèvement sur les jeux et paris en ligne, etc.4), la contribution sociale de solidarité des sociétés, mais également la taxe sur les salaires qui est marquée par l’instabilité de sa répartition entre branches ;

- Rationaliser les transferts internes à la sécurité sociale :

- en prévoyant notamment la création de sections comptables distinctes s’agissant du financement des droits et prestations à caractère non contributif de retraite, avec une section dédiée aux contributions ayant une contrepartie contributives et une section dédiée aux recettes fiscales actuellement affectées au Fonds de solidarité vieillesse au titre du minimum vieillesse et à la branche famille pour l’assurance vieillesse des parents au foyer (AVPF), des périodes assimilées et de majorations de pensions pour trois enfants et plus. En dépenses, elle accueillerait les prestations non contributives du minimum vieillesse et l’estimation du coût actuel des droits non contributifs qu’elle prendrait en charge au titre de l’année écoulée.

- La Cour préconise également le regroupement au sein d’une même branche du financement des indemnités maternité et paternité, aujourd’hui assuré par les branches maladie et famille5.La Cour propose que la branche famille soit désignée au motif que les indemnités journalières maternité et paternité ont une destination familiale et que, n’ayant pas vocation à être régulées, elles ne sont pas comprises dans l’Ondam, contrairement aux indemnités maladie et AT-MP. Une autre option serait de faire supporter leur financement entièrement par la branche maladie, les CPAM assurant leur liquidation et leur paiement, ce qui conduirait à mettre fin au transfert de la branche famille à la branche maladie au titre du congé paternité6.

- Accorder les financements des branches au degré d’universalisation de leurs prestations :

- A cet égard et pour la Cour, la priorité doit être donnée à la refonte des financements de la branche famille puisque les cotisations sociales patronales y prennent une place prépondérante alors que les avantages retirées par les entreprises et leurs salariés sont faibles. En effet, l’essentiel des prestations services par les CAF sont universelles (comme pour les allocations familiales) ou, inversement, à destination des publics les plus précaires (par exemple, l’allocation de rentrée scolaire). Si les cotisations patronales étaient ramenées à hauteur des dépenses destinées à aider les familles à concilier vie personnelle et vie professionnelle (dépenses au titre de l’accueil individuel et collectif du jeune enfant), la branche famille connaîtrait une baisse importante de ses recettes.

- Pour leur part, les cotisations qui cesseraient d’être affectées à la branche famille pourraient être réattribuées soit à la branche vieillesse, en renforçant ainsi la part des cotisations dans son financement, aujourd’hui faible (voir supra), soit au financement des prestations en espèces de la branche maladie (indemnités journalières maladie et pensions d’invalidité). Le financement de ces dernières prestations est aujourd’hui assuré de manière indistincte par des cotisations patronales, de la CSG et d’autres impôts, alors qu’il s’agit de prestations à caractère contributif dont les dépenses appellent un effort accru de régulation.

- Redéfinir les conditions du pilotage financier des branches selon la nature de leurs prestations :

- La Cour préconise de regrouper au sein d’une même branche les prestations en espèces versées par l’assurance maladie au titre des risques maladie et AT-MP (assurance accidents du travail et maladies professionnelles), du fait du besoin de pilotage de la dépense et de la forte similarité dans certains secteurs d’activité entre les deux arrêts de travail. Ici encore, la Cour préconise l’existence de deux sections comptables.

- Différencier les règles d’affectation des recettes et d’équilibre financier selon la nature des branches de prestations : pour les branches contributives (retraites) ou à vocation assurantielle (prestations en espèces), un strict équilibre des soldes se justifie par l’objectif d’équité intergénérationnelle entre les bénéficiaires, avec un horizon temporel de moyen terme. En conséquence, ces branches seraient étanches, aussi bien dans les recettes que dans les dépenses. Pour les branches à caractère universel (maladie, famille, autonomie), les objectifs de dépenses par branche adoptés par le Parlement dans les lois de financement auraient vocation à être assortis, comme c’est déjà le cas pour la part de ces dépenses relevant de l’objectif national de dépenses d’assurance maladie (Ondam), de mécanismes destinés à en renforcer le suivi infra-annuel afin d’en garantir le respect. Par ailleurs, la Cour préconise également de verser les recettes fiscales à l’ACOSS, charge à l’agence de verser ensuite ces ressources proportionnellement aux soldes à financer des objectifs de dépenses fixés aux branches universelles pour l’année à venir et les trois années suivantes.

- Non sans quelques contestations juridiques, statistiques, budgétaires et économiques. ↩︎

- Cela n’est pas sans incidence sur les prestations suivies, le système assurantiel est généralement plus généreux que le système public d’assistance. ↩︎

- Et encore, celle-ci est versée de manière forfaitaire. ↩︎

- La Cour cite par exemple une redevance sur les licences UMTS (Universal Mobile Télécommunications System), autrement dit la téléphonie mobile, dont le rendement n’est que de 13 M€. ↩︎

- En précisant que la loi de financement de la sécurité sociale a réalisé depuis un transfert de charges de près de 2 milliards d’euros de la branche maladie vers la branche famille afin de prendre en charge une partie des indemnités journalières pour congé maternité versée par la branche maladie. ↩︎

- La spécificité tient tout de même au fait que le congé de maternité n’a pas qu’une destination familiale, il vise également à prévenir les complications post-accouchements pour les mères. ↩︎